根據騰訊科技的報導指出,新加坡正試圖成為整個東南亞地區新創公司的育成中心,目前該國正全力以赴將自己打造成為東南亞地區的矽谷。

上週,全球最大的社交媒體網站Facebook,斥資190億美元收購了即時通訊軟體WhatsApp。新加坡政府決策者和該國科技企業家也因此受到了極大鼓舞,並認為有朝一日定會有一家全球科技巨頭空降新加坡,收購該國本土的新創企業。去年,新加坡科技產業所獲得的風險投資總額已經分別超過了日本、韓國和中國的香港。

本土產品受海外投資者關注

新加坡只有約540萬人口,城市類型和佈局與矽谷差距很遠。新加坡從未打造出像Google 和Facebook這樣的全球科技巨頭,也沒有誕生過微信這樣擁有2.72億月活躍用戶的服務。在包括生物科技、媒體和娛樂在內的多個產業裡,新加坡的創新成果也是喜憂參半。

然而,投資者卻認為,新加坡的科技生態系統正在變得越來越活躍。一些分析師指出,新加坡年輕人缺乏創業精神和政府的財政支持是否到位,是投資者最為擔憂的兩大問題。

新加坡政府曾經承諾撥款160億新加坡元用於科學研究和開發。作為該項目的一部分,新加坡政府在最近幾年裡向處於起步階段的新創企業投資約1億新加坡元(約合7,900萬美元),並藉此為本土企業的科技和技術創新提供資金支持。很多美國知名的風投機構都紛紛開始重視新加坡市場,比如Andreessen Horowitz就已經向多家新加坡企業進行了投資,其中就包括新加坡視頻網站公司Viki。去年9月,日本電商巨頭樂天株式會社(Rakuten)花費2億美元收購了Viki。

新加坡國內另一家吸引投資者興趣的科技公司,則是線上雜貨零售商Redmart。Redmart創立於2011年,並曾經從包括Facebook聯合創始人愛德華多•薩維林(Eduardo Saverin)在內的多位投資者手中成功融資1000多萬美元。

位於新加坡市中心西部一棟名為Block 71,經過翻新後的七層大樓成為該國新創公司聚集的熱區。最近一個週五晚上,數十位科技創業者聚集在那裡一邊喝著啤酒、吃著奶酪和杏仁,一邊討論他們各自的創業公司。

現年47歲的休•梅森(Hugh Mason)是一位英國的企業家。他指出,目前這棟大樓里大約有100家新創公司,管理的投資資金超過10億美元。2010年,梅森和他的朋友黃銘榮(Meng Weng Wong)聯合創立了新加坡的育成中心Joyful Frog Digital Incubator(JFDI)。黃銘榮是土生土長的新加坡人,當時38歲,也是新加坡反垃圾郵件的率先倡導者。JFDI經常在位於Block 71的公司總部召開討論會。

吸引科技投資數額飆升

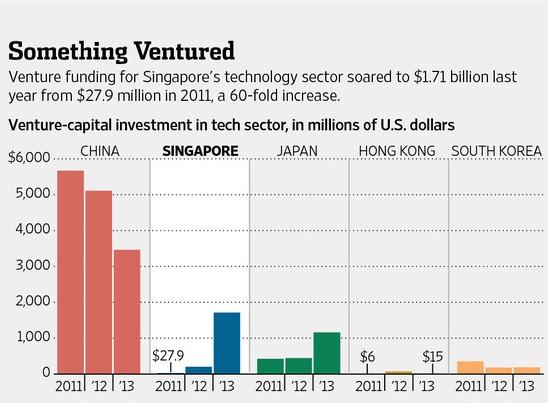

去年,風投機構通過各類基金,向新加坡科技企業投資的總額達到17.1億美元。根據總部位於香港的《亞洲創業投資期刊》(Asian Venture Capital Journal )公佈的數據顯示,這一投資總額雖然低於同期中國科技企業獲得的34.6億美元,但卻均高於日本、韓國和香港。然而,去年僅僅普華永道(PricewaterhouseCoopers LLP)和美國國家風險資本協會(National Venture Capital Association)兩家,就在美國為軟體公司設立了高達110億美元的風險基金。不過,去年新加坡科技公司所獲得的基金資助數額在亞洲的佔比已經飆升至19%。2011年的這一比例僅為可憐的0.3%,總數額也不過2,730萬美元。

亞洲主要科技市場近三年吸引風投資金趨勢圖(騰訊科技配圖)

布拉德•坦普雷頓(Brad Templeton)曾經是矽谷互聯網先驅,現在擔任Google自動駕駛汽車的諮詢師。他指出,與過去幾年相比,雖然新加坡的科技市場似乎更加活躍了,但「太多的政府乾預並沒有幫助新創企業群體的發展,反而是傷害到了它們。」

以色列用了短短幾年時間就建立起了非常紮實的科技產業,而新加坡政府在政策上一直在模仿以色列的做法。由新加坡國立研究基金會(National Research Foundation, NRF)在2010年所設立的「科技育成項目」(Technology Incubation Scheme, TIS)目的就是為處於早期發展階段的新創公司提供資金和技術幫助。在該項目中,新加坡政府和科技育成中心聯合對挑選出來的新創公司提供資金和技術。

其中,政府出資佔比最高不超過85%,出資金額最高50萬新加坡元。而科技育成中心則承擔剩餘15%的出資金額,並為新創公司提供指導和辦公地點。而且科技育成中心有權在三年後買斷新創公司中政府所持的股份。目前,有15家科技育成中心和100多家新創公司參與了該項目。

科技風投市場看漲

新加坡風投公司Red Dot Ventures董事長萊斯利•羅(Leslie Loh)表示:「以前,我一年可能只能投資兩到三家新創公司。現在,我平均每個月就能投資一家。」

道格拉斯•阿布拉姆斯(Douglas Abrams)曾在美國摩根大通銀行工作長達14年,並從2000年開始在新加坡科技風投產業摸爬滾打。他表示,當新加坡新創公司被收購或者公開發售股票時,這些公司的市值一直在呈現快速上升趨勢。阿布拉姆斯目前擔任新加坡科技風投機構Expara的首席執行官,他注意到去年有約20家新加坡科技公司被收購或公開售股,累計獲得融資達4億多新加坡元,而幾年前的這一數字還僅為5,000萬新加坡元。

現年38歲的美國人拉茲米格•霍瓦吉米安(Razing Hovaghimian)當年是在斯坦福商學院的課堂上產生了創建影音網站Viki的想法。他表示,當初之所以選擇新加坡作為Viki總部,部分原因是因為新加坡距離亞洲主要市場非常近。

新加坡資訊通信發展管理局(Infocomm Development Authority)執行副主席史蒂夫•萊昂納多(Steve Leonard)注意到,新加坡能夠為提供完善的基礎設施、嚴格的法律以及進入主要市場的便捷通道。

戰略創新諮詢機構Innosight駐新加坡的執行董事斯科特•安東尼(Scott Anthony)指出:「我們仍在耐心地等待新加坡市場上能夠出現像Instagram或者WhatsApp這樣炙手可熱的科技創業公司。我們可能要為此多等幾年,但我認為這樣的公司肯定會在新加坡出現。」

出自騰訊科技