如果你想要匯款給正在國外留學的家人,過去唯一的選擇就是透過金融機構,過程中,除了要經過一道道複雜手續,還必須額外支付一筆高額手續費給銀行。就算內心千百個不願意,也要摸摸鼻子乖乖繳出。

2010年跨國轉帳服務TransferWise出現之後,這一切都改變了。TransferWise運用點對點(Peer-to-peer)轉帳技術,讓人們跳過銀行這個中介者,直接將錢轉入對方的戶頭,過程方便、快速,只會收取少量手續費。表面上,TransferWise要解決的是跨國匯兌的問題,但是實際上,背後蘊藏的是更大的命題:公平和透明。

圖說:TransferWise共同創辦人塔凡特.辛里庫斯(Taavet Hinrikus)。照片來自:TransferWise

TransferWise的誕生與另一個網路服務息息相關,那就是十二年前就倡議P2P理念的視訊及語音通話服務Skype。TransferWise共同創辦人塔凡特.辛里庫斯是Skype在愛沙尼亞的第一名員工,當時他們採用的P2P通訊架構,讓人們不需透過電信業者就能與遠端的人通話。2010年辛里庫斯催生TransferWise,彷彿延續了Skype的精神。只是這次,辛里庫斯想顛覆的不是電信業,而是長久以來堅不可摧、凡事它說了算的銀行業。

跳過銀行的匯率才合理

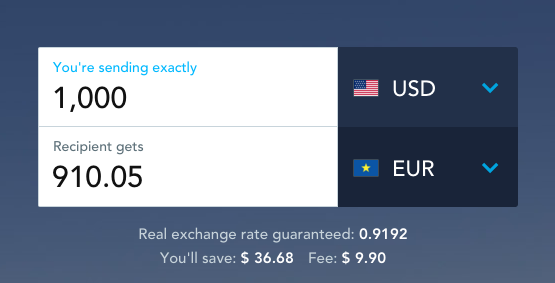

TransferWise這個服務就像它的名稱一樣,想要讓人們以更方便、更省錢的方式完成國際轉帳。相較於銀行使用自己訂定的匯率來收取利潤,TransferWise採用的匯率規則是中期市場利率(Mid-Market Rate),也就是買賣匯率的中間值,與大眾在路透社(Reuters)、Google上看到的匯率一模一樣。

TransferWise表示,這才是「合理且公平的匯率」。使用方式跟平常透過銀行轉帳很像,你只要在網站上輸入自己和對方的銀行帳戶、匯款金額,其餘步驟就交給TransferWise自動完成。

圖說:TransferWise另一位創辦人克里斯托.卡爾曼(Kristo Kaarmann)。照片來自:TransferWise

這個服務的緣起,一開始是來自辛里庫斯自己的困擾。當時他還是Skype的員工,由於Skype用歐元支付薪資,而他住在英國倫敦,平常使用的是英鎊,匯兌成了惱人的問題。另一位創辦人克里斯托.卡爾曼(Kristo Kaarmann)也有同樣的問題,只是情況正好相反。卡爾曼在倫敦工作,但是他在愛沙尼亞還有貸款要繳。

於是,這兩個好朋友想了一個方法。他們以路透的中期市場利率為基準,找出對雙方來說都公平的匯率。卡爾曼將英鎊匯入辛里庫斯在英國的戶頭,辛里庫斯則匯歐元給卡爾曼。兩個人都拿到自己辛苦工作賺來的錢,而且還沒被銀行賺走半毛,皆大歡喜。

贏得矽谷明星創投青睞

辛里庫斯離開Skype之後,進入法國英士國際商學院(INSEAD)就讀。他自述,商學院就讀期間,他曾經發想了許多創業點子。當想到P2P跨國匯款這個服務時,就連他自己也不知道到底可不可行,「不過,就試試看吧!」想不到,TransferWise一上線就掀起旋風,用戶們都大讚方便。

服務推出一年後,透過TransferWise轉帳的金額就有1千萬歐元,幫用戶省下的金額高達50萬歐元。今年6月,TransferWise宣布他們在過去4年內的累積轉帳金額已達30億歐元,每月轉帳金額約5億歐元,大概是英國整體市場的2%。

不只使用者買單,就連投資者也看好。上線以來,TransferWise每年都獲得資金,而且投資者都是科技圈中響叮噹的角色。除了PayPal共同創辦人彼得.提爾(Peter Thiel)之外,維京集團創辦人理查.布蘭森(Richard Branson)也押注了。

圖片截取自:TransferWise 官網

為什麼看好TransferWise?「TransferWise展示了真正的創新。它讓用戶可以保住自己的資產,不用繳納大筆手續費給銀行。」提爾2013年接受英國《每日電訊報》採訪時解釋。

今年1月,矽谷明星創投Andreessen Horowitz領投的5,800萬美元,更讓TransferWise一舉成為獨角獸。有了這筆資金,他們不只要跨出英國,邁向美國和歐洲其他國家,同時還計畫增加300種貨幣兌換選項。

但是,目前聲勢一片看好的TransferWise也不是沒有待解難題。競爭對手Small World Financial Services Group創辦人尼克.戴依(Nick Day)接受《Business Insider》採訪時便提醒,TransferWise的海外之路不會那麼簡單,勢必會遇上各國反洗錢規範和文化差異等問題。不過,正如辛里庫斯反思自己在Skype的日子時所說:「創業時,首先要挑選一個夠大的市場。」金融產業的確龐大、陳舊、保守,但也正因如此,更能激盪出創新火花。

TransferWise小檔案

創新TIPS

1.跳過銀行,利用點對點技術做跨國匯款

2.使用中期市場利率,匯率比銀行更合理

3.明星投資者注資,積極拓展海外市場公司名稱:TransferWise

創辦人:克里斯托.卡爾曼(Kristo Kaarmann)、塔凡特.辛里庫斯(Taavet Hinrikus)

估值:10億美元

成立時間:2010年

本文出自於:

@@BOOKID:126568@@

@@ACTIVITYID:608@@