網路金融商業模式看似複雜,但可簡化成「支付」與「投融資」兩大類概念。支付(指資金流通)類的商業模式旨在使資金流通更便捷安全,如虛擬貨幣與第三方支付;而投融資類型的商業模式旨在媒合有閒置資金者與需要資金者,使放借款更便捷,如P2P網路貸款與群眾募資。

##商業模式一

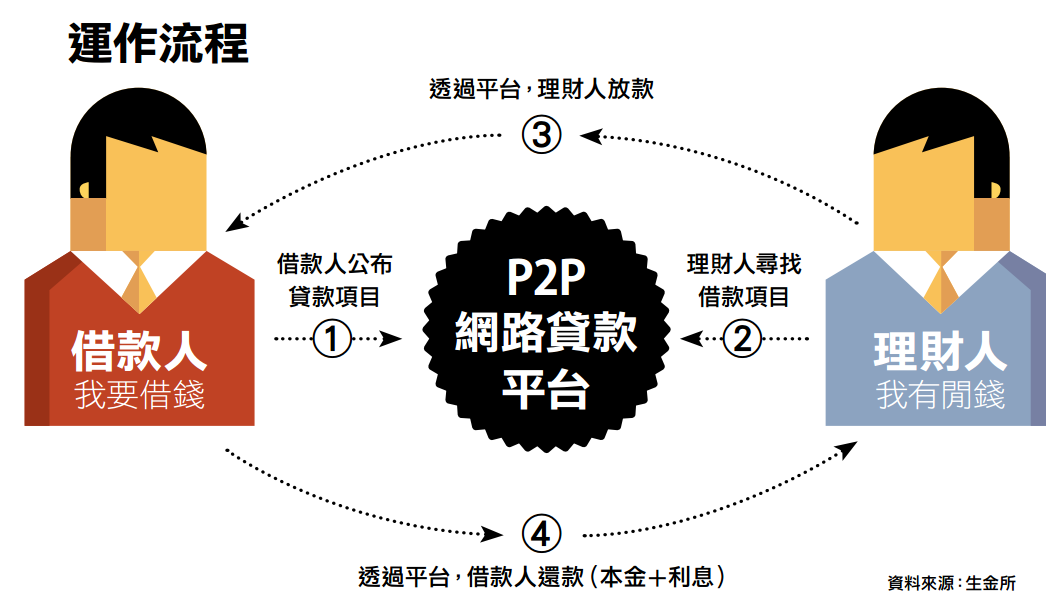

#P2P網路貸款 Peer-to-Peer Lending

概念:有閒置資金的人,透過第三方網路平台的媒合,借給有資金需求的人,以獲得報酬。

類型:債權轉讓、第三方擔保、無息公益、平台擔保

案例:Lending Club、拍拍貸、Zopa、Kiva

###使用者說法

李怡志(P2P網路借貸平台放款者):無息放款做公益,何樂而不為?

第一次是在2008年於公益P2P網路募款平台Kiva放款25美元,無息借給在巴拉圭的39歲婦女Nicolasa,協助她小雜貨店補貨還有蓋牆。

Kiva的連保制度讓我很安心,舉例來說,一個放款案件,以20個人為一組,如果有一人沒有還,其他人就要還這個款項。多年來已經累計400多次放款,Kiva的呆帳很低,400多次只有一次呆帳而已。在選擇放款對象的時候,特別喜歡放款給女性,因為女生常被排除在商業投資之外,是很需要資金的族群。另外,我也喜歡還款時間短的,譬如6個月就會還錢的,這樣還可以把錢拿去借給其他人。Kiva放款款項99%都會還回來,無息放款做公益,何樂而不為?

##商業模式二

#虛擬貨幣 Virtual Currency/Cryptocurrency

概念:由特定虛擬社群開發與控制,並被特定虛擬社群成員使用的貨幣,如魔獸遊戲幣與Facebook Credit。或依靠網路點對點產生的協議信任,不由任何機構發行與控制的數位貨幣,如比特幣。

類型:封閉式、單向流通、雙向流通

知名案例:比特幣(Bitcoin)、Facebook Credits、林登幣(Linden Dollar)、魔獸金幣(WoW Gold)

###使用者說法

楊哲豪(虛擬貨幣投資者):比特幣投資風險很大,但獲益也很驚人!

比特幣是一場社會性實驗,這場實驗人人都可以自由參與。2009年我在YouTube看到比特幣相關影片,於是就開始挖礦。那時挖礦並不難,但是挖礦的日子是很無聊的,要忍受噪音,也要很小心用電安全,我前後砸了70萬元在上面,去年賣掉了一些,現在還有三位數在手上,現在市價大約2萬元(註:比特幣波動性大,僅供參考)。

投資比特幣仍有風險,最近東京的交易所Mt.Gox倒閉,我也損失了1千歐元,但我還是會繼續投資比特幣,像人民幣定存一年報酬率也才3%,但比特幣卻可能在一天之內就有19%的報酬率,獲益很驚人。如果你想要擁有比特幣的話,可以挖礦或直接去國際各大交易所購買。

##商業模式三

#第三方支付 Third-Party Payment

概念:買方及賣方間建立一個中立的支付平台,為買賣雙方提供資金代收代付,讓交易更有保障、更令人安心。

類型:跨境、行動、全方位、基金與保險服務

知名案例:PayPal、支付寶、支付連、輕鬆付、歐付寶、豐掌櫃

###使用者說法

馬鳳鳳(第三方支付使用者):利息比放銀行還多,已把它當成銀行存款簿

去年9月開始用阿里巴巴的第三方支付支付寶,支付寶可以給朋友轉帳,很方便,打車也用到支付寶,不過我現在用餘額寶(利用支付寶餘額買貨幣基金)的次數比支付寶還多。去年10月初開了餘額寶帳號,當初還覺得不太安全,只存了一點點,後來發現真的每天都有利息,慢慢地把錢都存進去了,半年存了人民幣1萬多元,利息累積大約200百元吧,比放銀行還多很多,我已經把它當成銀行存款了。

每天刷牙洗臉的時候,打開手機餘額寶就會告訴我,今天又賺了一塊、兩塊,挺好玩的!也可以當成理財的工具。而且餘額寶的錢很容易轉回支付寶帳戶,可以繳電話費、買機票、打車、水電費、買火車票,方便的不得了。

##商業模式四

#群眾募資 Crowdfunding

概念:利用網路平台快速散播計劃內容或創意作品訊息,獲得眾多支持者的資金,最後得以實踐計劃或完成作品。

類型:封閉式、單向流通、雙向流通

知名案例:Kickstarter、flyingV、嘖嘖

###使用者說法

林世嘉(群眾募資平台募資者):不用大把鈔票,也可用群眾募資平台傳播理念

在flyingV上找柯文哲醫師為活動代言人,辦「白色的力量」活動,進行群眾募資,對我們來說是很新的嘗試,目前200萬元的募資目標已經達陣。以前舉辦競選活動就是要花大錢,只有有錢人、大財團才玩得起,一個政治素人若沒有財團支持、沒有錢,很難打破這個高牆。

但群眾募資利用科技,翻轉了傳統的競選模式,群眾募資平台打破資本主義民主的理念,政治素人不用大把鈔票,也可以用群眾募資平台迅速傳播自己的理念。在平台中,每個人貢獻的時間與金錢都是很零碎的,但這些零碎的力量聚沙成塔後,卻可以成就別人的大夢想,力量是非常大的。