隨著加密貨幣逐漸融入主流金融世界,許多人開始好奇:加密貨幣是否也能像銀行定存一樣,在帳戶裡的資產也能獲取一定的利息收入?

答案是肯定的!

其實在區塊鏈的世界中,只要透過「質押」(Staking)的方式,將用戶的加密貨幣鎖定到區塊鏈網路中,用來支持網路運作,就可以賺取一定的回報。

在區塊鏈技術中,質押的概念通常與權益證明(Proof of Stake,PoS)機制相關。

PoS是一種共識機制,與比特幣所採用的工作量證明(Proof of Work,PoW)不同,PoS旨在透過持有和鎖定加密貨幣來驗證交易、創建新區塊並維護網路安全。質押者(或稱驗證者)會根據其質押的代幣數量獲得相應的投票權和收益分配。相較於PoW需要大量的計算能力和能源消耗,PoS大幅降低了運行區塊鏈所需的能源,使其更具永續性與效率。

以太坊2.0升級後,其共識機制也從挖礦為主的PoW升級為PoS,正是為了改善區塊鏈網路的可擴展性、效率與永續性,大幅降低運行區塊鏈所耗費的能源。

這類的「利息」模式,不僅更適合穩健的投資者,也能讓加密貨幣的應用價值更進一步。

相比於自己直接搭建一個節點質押,透過交易所進行質押更加簡單。用戶只要將資產存入交易所,即可參與質押並分得收益。

交易所提供的質押收益率,通常會以年化收益率(APY)表示,具體數字根據所選幣種及其基礎區塊鏈網路的經濟模式、市場需求、以及網路通膨率等因素而會有所不同。

例如,像以太坊(Ethereum)可能提供3%~5%的年化收益,而一些新興幣種,由於其網路發展初期或為了鼓勵參與,可能提供更高的回報,甚至達到2位數的年化收益。值得注意的是,這些高收益往往伴隨著更高的波動性風險。

此外,交易所質押還具備流動性與便利性的優勢。例如,一些交易所推出的「靈活質押」產品允許用戶隨時提取資金,這類產品的收益率通常較低;而「鎖倉質押」則需要在一定期間內鎖定資產,這類產品通常提供較高的回報,但也限制了資金的即時使用。選擇哪種方式,取決於投資者的風險承受能力和對資金流動性的需求。

影響質押收益的因素:

- 幣種與區塊鏈網路:不同幣種的質押機制與網路經濟模型不同,導致收益率差異。

- 鎖倉期限:通常鎖倉時間越長,年化收益率越高。

- 市場供需:質押市場對特定幣種的需求量也會影響收益。

- 通膨率:部分幣種的質押收益會因通膨而調整。

- 交易所手續費:交易所會從質押收益中抽取一定比例的手續費。

雖然交易所質押提供了方便又相對穩健的收益方式,但背後還是有可能伴隨一些風險。

首先是交易所本身的風險。如果交易所遭遇駭客攻擊、內部管理不善或出現資金挪用,用戶的質押資產仍可能面臨損失。因此,選擇具有良好口碑、完善安全機制、且受監管的大型交易所尤為重要。在選擇交易所時,應查閱其歷史紀錄、用戶評價以及是否有相關保險機制。

此外,用戶的質押資產通常需要一段鎖定期,在此期間無法提取資金。如果幣價在鎖定期間大幅波動,用戶無法及時把錢取出進行買賣交易,因此還可能面臨潛在的價值損失。

這就是所謂的「流動性風險」。部分交易所提供的「靈活質押」或「解質押」服務可以在一定程度上緩解此風險,但可能會有相應的費用或較低的收益率。

風險規避建議:

- 選擇信譽良好的交易所:優先考慮大型、有多年營運經驗且安全措施完善的平台。

- 分散風險:不要將所有資金集中在單一交易所或單一幣種的質押中。

- 了解鎖定期限:根據自身資金需求和對市場波動的判斷,選擇合適的鎖倉期限產品。

- 關注市場動態:雖然是穩健收益,但加密貨幣市場波動大,仍需留意幣價走勢。

- 審閱用戶協議:仔細閱讀交易所質押服務的條款與條件,了解費用、收益分配和解除質押的規則。

買完加密貨幣後,加密貨幣就會進入交易所的帳戶中。如果短期內不打算進行其他交易,可以到交易所App中看看,有沒有提供質押功能,多少可以賺進一點小額收益。

目前,台灣本土的主流加密貨幣交易所,包括幣託(BitoPro)、MaiCoin和MAX(同家集團但不同平台)、XREX,以及HOYA BIT,不過需要注意的是,並不是每一家都有提供質押服務。

以下以MAX、XREX,以及HOYA BIT 3間交易所為例做操作教學。

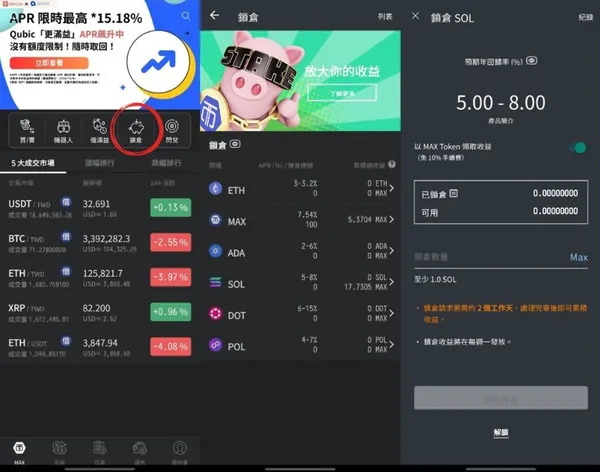

MAX鎖倉

MAX交易所提供的「鏈上鎖倉服務」,就是基於PoS權益證明機制獲取收益的產品。交易所會收取收益的15%,但如果選擇以平台幣MAX Token領取,就可以免手續費。

另外,鎖倉跟解鎖都會需要幾個工作天,若有急需使用資金的情況,記得提早解除鎖倉服務。

XREX俱樂部

XREX交易所上提供了穩定幣USDT的質押服務,不過比較特別的是,要使用前必須先加入所謂的「社群俱樂部」。當俱樂部參與越多的交易與質押,用戶就能獲得更高的報酬(年利率),同時也能節省手續費。

如果沒什麼朋友,可以直接到XREX Telegram群組裡面直接找現成的俱樂部加入。

HOYA BIT日日生幣

目前HOYA BIT提供的「日日生幣」功能,提供了穩定幣 USDT「60天年化10%」,或「120天年化12%」兩種方案。

不過要特別注意的是,這中間會收取累計收益20%的手續費,也就是說,60天真實的預期收益率大約是8%,而120天的應該是9.6%左右。

但如果在投入金額時勾選「自動續約」,當期被扣完手續費後,後續續約方案就會享有免手續費優惠。