Apple進軍汽車市場的傳言甚囂塵上,據知情人士透露,一年前蘋果公司成立了汽車研發團隊,正在研發一款名為Titan 的電動汽車,科技產業與汽車產業看似風馬牛不相及,然而,彭博近日一篇撰文,分析了蘋果投入車業的優勢,從幾個方面來看,蘋果已具備成為全球汽車製造商所需的條件。

Piper Jaffray分析師Gene Munster認為,蘋果投入電動汽車市場很大因素在於拓展新領域,蘋果日前才一躍全球首個市值超過7,000億美元的企業,如何讓營收維持一定水準,甚至超越這樣的佳績,除了靠iPhone等產品,勢必得拓展新領域,令公司擁有營收持續成長的動能,Munster也強調,若蘋果市值超過一兆美元,他不認為接下來的五年其將推出汽車產品。

而蘋果為什麼會選擇這個看似完全無關的產業?也許從彭博日前所發表的一篇撰文,可一窺端倪,報導指出,相較於特斯拉、Google等矽谷公司,蘋果進軍汽車市場擁有了一定優勢。

一、可觀的現金儲備

汽車產業屬資本密集產業,燒錢速度驚人,蘋果擁有1,780億的現金儲備,龐大的現金流成為一大優勢,對此,特斯拉CEO Elon Musk日前才酸溜溜地說:「蘋果錢都不知道花哪裡去,花錢如流水,但似乎也永遠花不完」。

但在省錢上,蘋果可能就較難與傳統車商比擬,AutoPacific汽車產業分析師Dave Sullivan透露,根據過往經驗推估,研發一輛新車的成本約 10億美元,汽車產業長久發展下,傳統車商已可利用同一平台設計出不同車型,達到成本的分散,這對缺乏產業經驗的蘋果來說,則是一大挑戰。

二、絕佳的軟硬整合能力

蘋果擁有精湛的產品設計與良好的軟體整合,讓使用者完全沉浸在蘋果所創造的世界,並期待它的升級。Gartner副總裁、汽車業首席分析師 Thilo Koslowski指出,若想要隨時隨地與消費者互動,汽車可說是最大關鍵,也是重要的一塊拼圖。

這點,Apple與Google甚至一干科技公司也都嗅到了商機, 蘋果的Car Play與Google的Android Auto等車用系統的建立,無不是企圖讓汽車延續手機使用的體驗,在這樣的基礎下,蘋果進入電動汽車市場,或許有跡可循。

三、相關產業人才

長久以來,蘋果公司就常聘僱汽車領域人才,借重他們在供應鏈管理、電池與UI等範疇的豐富經驗,當中也不乏跨足科技與汽車產業的高階人才,從財務、軟體到設計等領域,蘋果涉足汽車產業的高階主管不在少數。

蘋果財務長Luca Maestri有二十年通用汽車財務操作的經驗;職掌iTunes、Siri以及Apple Maps等業務的網路軟體與服務部門資深副總裁Eddy Cue是個汽車狂熱者,並在 2012 年接下法拉利董事的位置;領軍汽車計畫的產品設計副總裁Steve Zadesky早期曾在福特任職;而去年加入蘋果設計團隊的Marc Newson在1999年則曾跨界為福特設計出概念車「021C CONCEPT CAR」。

而從特斯拉大挖蘋果牆角來看,在某方面而言,蘋果人才具備了未來汽車產業的某些條件。

▲Marc Newson 為福特所跨界設計的概念車 021C CONCEPT CAR(Source:Flickr/Hrag Vartanian CC BY 2.0)

四、龐大的零售網路

傳統汽車製造商的優勢(同時也是劣勢),在於其經銷網路,在全球一家一家地開設展店,難以達到理想規模,在美國部分州因專營權法律的限制,車商禁止直接銷售車輛給消費者,情況又更為棘手,特斯拉透過自行開設展示廳、線上接單的方式進行銷售以拓展市場,但此舉卻也惹惱了特斯拉的經銷商。而這點,Apple Store從虛擬到實體,建立起龐大的零售網路,除了網路銷售,迄今也擁有四百多家專賣店足跡遍布全球。

但汽車與電子產品兩者體積的迥異,在供應鏈布局、存貨管理、物流的策略上,也可能存在著絕大的差異。

五、全球化的管理能力

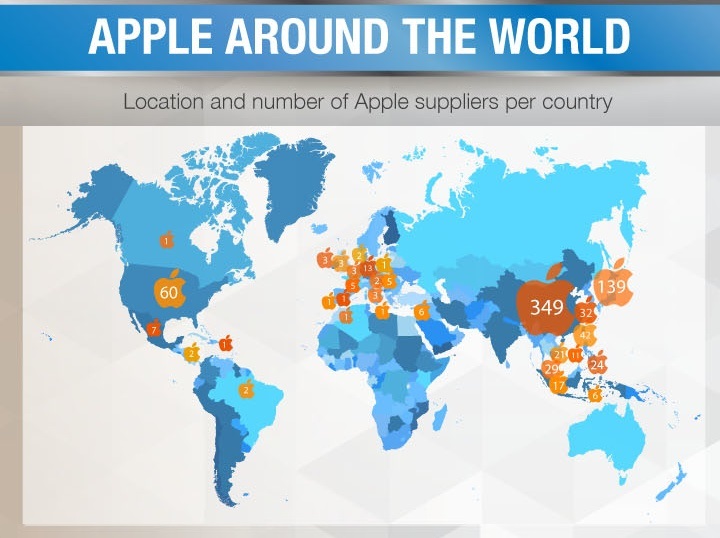

汽車業充滿了全球管理的複雜性,從品管、行銷到物流都有可能讓生意受到影響,而位於美國加州的蘋果,不僅通路遍行全球,供應商是遍及全球四大洲,蘋果擅於全球運籌,供應鏈的即時管理、以及處理全球複雜的匯率變動,在全球化上蘋果顯然已得心應手。

▲蘋果供應鏈夥伴遍及全球(Source: comparecamp.com Author: Alex)

這些優勢對於蘋果進軍汽車製造業固然加分,矽谷諮詢公司Creative Strategies總裁Tim Bajarin對於蘋果真的會進軍汽車市場還是持保留態度,他比較傾向相信蘋果要發展的是整個車載產業生態系統,透過iOS去創造一個更豐富、沉浸的使用體驗,不單單是如Car Play一般的音響、資訊系統,也許是更高水準的先進駕駛輔助系統,創造概念將其予以實踐,展示給所有汽車製造商。

究竟蘋果真會創造出電動車產品如iPhone般販售,又或者是為如自駕系統等更高階的車載系統造出概念車,向車商推廣供其採用,也只能待未來蘋果揭分曉。