車聯網時代中,UBI車險被國際視為極具潛力的創新服務。UBI車險(Usage Based insurance)又被稱為PAYD(pay as you drive)或PHYD(pay how you drive),指依據個別駕駛人的駕駛行為的新型保費模式。根據美國SMA市調研究,在2020年時,36%車險都會成為UBI模式。UBI車險為什麼受歡迎?對保險業者來說,可以解決哪些痛點?

圖說:Asia & EMEA at Scope Technologies副總裁Pravar Gautam。圖片來源:顏理謙攝。

Asia & EMEA at Scope Technologies副總裁高坦(Pravar Gautam)來台參加車聯網UBI車險國際論壇時表示,車載資通訊是一種破壞性創新,每天都在不停地進展。過去這段時間,亞洲國家並沒有真正地參與,但接下來這一年的情況將會改變,無論是車載資通訊和UBI車險在亞洲都會起飛。「我們看到Facebook、Uber和Airbnb創造了新的商業模式,並且對傳統業者形成威脅。因此保險業也要準備迎接新的改革!」他說。

在保險領域中,UBI車險正是具顛覆性的保險模式。傳統車險和UBI車險最大的差別在哪裡?高坦指出,傳統車險多以駕駛的年齡、性別、車齡、居住地等靜態資料評估駕駛風險,但是UBI車險改變了定價模式,改成以駕駛的開車時間、開車習慣定價來評估風險,因此結果更為精準。

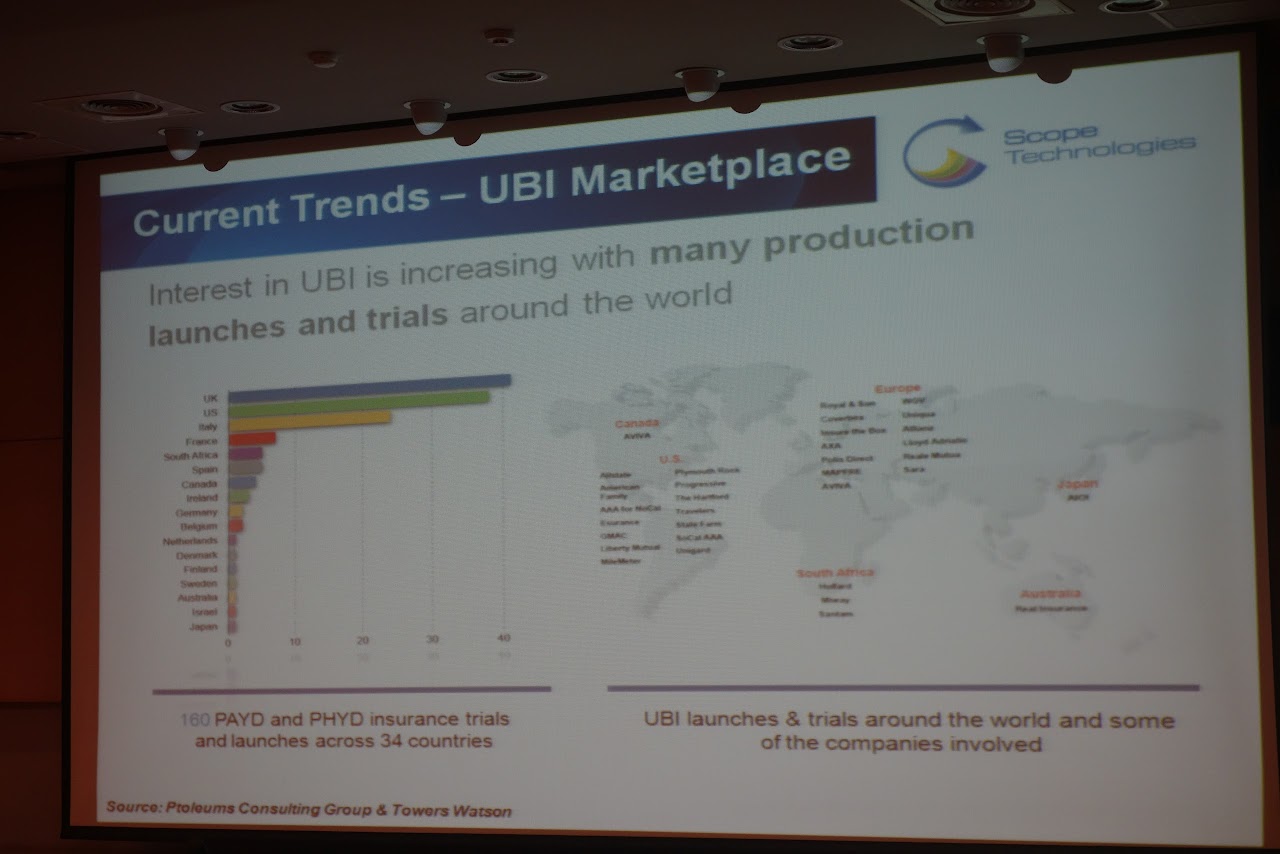

高坦表示,全球對於UBI車險的關注度越來越高,其中又以美國和歐洲國家最為盛行。亞洲市場中,則是以中國發展最快。他分析,中國市場現在由本土MRM廠商和低成本裝置稱王,隨著中國的運輸物流等基礎建設發展,更複雜的車載資通訊解決方案也會增加。另外,相較於南韓市場將成熟,日本會維持緩慢成長,至於印度則需要花費更長發展時間。

圖說:全球UBI車險概況。圖片來源:顏理謙攝。

那麼到底誰才需要UBI車險呢?從保險業者、OEM廠商、一般消費者到政府及監管機關都能受惠。透過UBI車險,保險業者可以得到駕駛行為數據,同時也能在事故發生時得到即時警示。OEM廠商在獲得駕駛行為數據之外,還可以得到車輛管理數據等。

此外,消費者可以減少保費支出並且提升駕駛行為,政府則能改善道路及救援管理。整體來說,對於道路安全都有好處。

不過,高坦表示,UBI車險最重要的目標,其實並不在於改正消費者的駕駛習慣,而是方便保險業者的理賠管理。因此真正受惠的並不是消費者,而是保險業者。

另外他強調,保險業者的動作不但要快,還要思考如何在服務中提供加值型產品。因為現在科技成本大幅下降,無論是使用和安裝都很方便,甚至可以由消費者自行安裝。身為保險業者,如果不能先搶下市場,未來就得和別人買資料。