![]()

Credit Karma 小檔案

創辦人:肯尼斯.林(Kenneth Lin)

估值:35億美元

成立時間:2007年

創新 TIPS

- 抓準全球金融危機時機,逆勢崛起

- 主打免費,提供線上信用查詢

- 針對個人信用高低,推薦適合金融產品

Google也看好的線上信用評比

現代社會裡,不只人與人之間需要建立信用,人與銀行之間更需要建立信用。如果你不是大老闆或富二代,不論想要買房還是買車,總免不了跟銀行申請貸款。而貸款金額的多寡,就跟你的信用紀錄息息相關。

矛盾的是,絕大多數的人對於自己的信用高低其實一無所知。看準了龐大市場需求,美國線上信用分數查詢公司Credit Karma在全球金融危機後順勢崛起。成立8年來,使用者數量已經超過4千萬人,連Google旗下的投資機構Google Captial都大手筆注資。

它,究竟厲害在哪裡?

金融服務界的Expedia

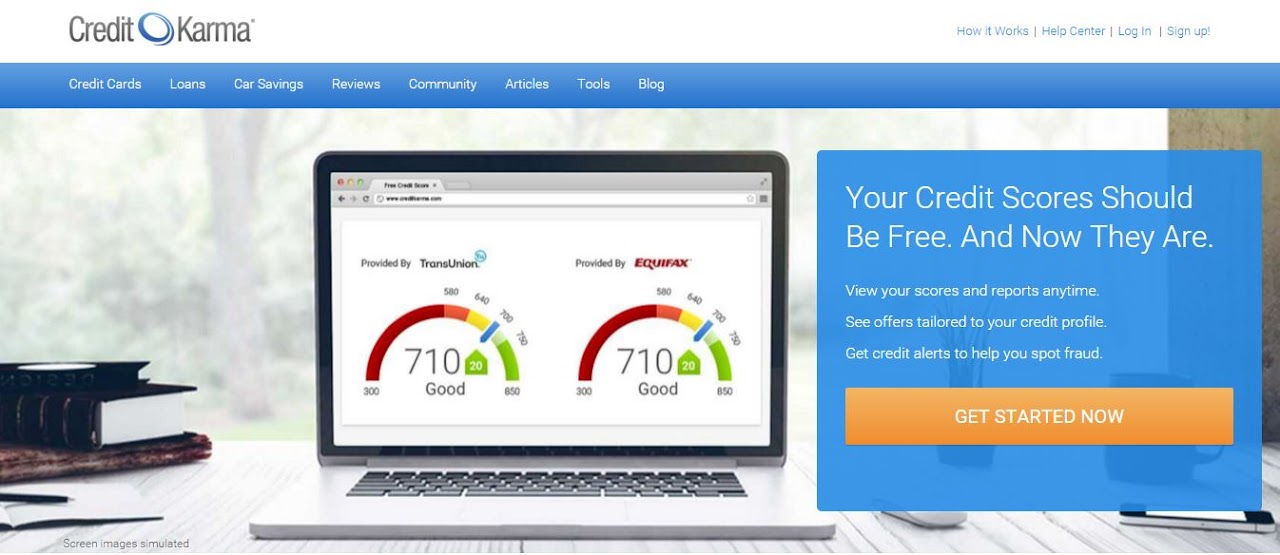

在美國,信用報告(Credit Report)和信用分數(Credit Score)是兩個常見的字眼。透過信用報告,可以看到詳盡的個人金融相關行為紀錄,而信用分數則能讓銀行或保險公司一眼就能看出你的信用高低,分數從350分到800分。分數越高,代表該名用戶的風險越低,也就是償還債務的能力越高,因此越有機會和銀行產生後續交易。

雖然根據美國聯邦法律規定,美國公民每十二個月都可以向Experian、Equifax、TransUnion這三家信用調查機構申請免費的信用報告,確認自己的紀錄是否無誤、有沒有發生被他人盜用身分等異常狀況。但是民眾如果想要了解自己的信用分數,通常必須另外花費,並經過繁雜手續才能取得。因此,主打「免費、方便」的Credit Karma就獲得眾多使用者青睞。

圖說:Credit Karma創辦人暨執行長肯尼斯.林(Kenneth Lin)。

為什麼堅持做免費服務?Credit Karma創辦人暨執行長肯尼斯.林(Kenneth Lin)認為,「這是趨勢。未來,人們不會付費取得信用評分,不會盲目接受無法確定是否適合自己的服務。」人們將擁有一個技術平台,讓大家藉此做真正的評估,知道自己把錢花在哪裡、什麼才是你的最佳選擇。

Credit Karma共有四大特色,除了最基本的免費信用分數和報告查詢之外,還會針對個別使用者推薦最適合的金融服務,例如信用卡、貸款或抵押方案等。「我們就是金融產品界的Expedia!」林曾經這樣比喻。

除了以上兩大服務,Credit Karma還有即時監測功能,讓使用者可以隨時隨地掌握自己的財務狀況。當系統偵測到異常行為,Credit Karma會立刻透過email通知使用者,以免發生身分被盜用的問題。

最後,Credit Karma也擔起教育者身分,不定時在平台上發布文章和影片,用簡單易懂的方式向使用者傳遞理財資訊,包含如何挑選車貸、學貸,以及年輕情侶該避開哪些錯誤的理財觀念等。

創辦人本身擁有豐富金融產業資歷。他曾經在教育基金管理機構Upromise擔任資深市場分析師,後來又到全美第一個提供免費信用分數查詢服務的Eloan任職兩年。如果沒有這些工作經歷的累積,或許也無法催生後來的Credit Karma。

兩年內可望IPO

Credit Karma雖然成軍得早,但是真正受到投資者青睞,還是到2013年全球金融科技新創公司普遍受到關注之後才開始。繼2014年Google Capital領投8,500萬美元,今年6月,Credit Karma再次獲得投資。這筆來自Tiger Global Management、Valinor Management和Viking Global Investors LP的資金高達1.75億美元,不只一口氣將Credit Karma的估值帶到35億美元,員工人數也膨脹到250人以上。

Credit Karma吸引投資者的地方在哪裡?

「消費者想要一個值得信任又有保障的服務,為他們提供簡單易懂的個人化財務資訊。Credit Karma不僅能滿足消費者的期待,而且還不用錢。」Google Captial合夥人大衛・勞威(David Lawee)接受《紐約時報》採訪時說。

公司估值高,難免會讓人懷疑這隻獨角獸體質是否健康。不過目前看來,Credit Karma暫時還不須要擔心這個問題。因爲Credit Karma雖然是免費服務,收入來源卻有保障。科技媒體Re/code分析,Credit Karma的商業模式與Google相似,它先收集使用者的個人財務資訊,接著向信用卡或保險公司銷售廣告,再投放最適合的方案給使用者,對三方來說都是一筆划算的生意。

而Credit Karma也自豪地表示,公司不僅從去年就開始獲利,到今年5月為止,平台上的付費廣告主也已經超過100家。此外,Credit Karma還傳出正在準備公開發行(IPO)的消息,時間很可能就落在未來一到兩年內。

本文出自於:

@@BOOKID:126568@@

@@ACTIVITYID:503@@