被譽為「中國輝達」的寒武紀,2025年Q3繳出營收成長13倍的亮麗成績單,這讓年僅40歲的共同創辦人陳天石一舉躋身全球百大富豪行列,身價達到258億美元(約為新台幣7,895億元)。

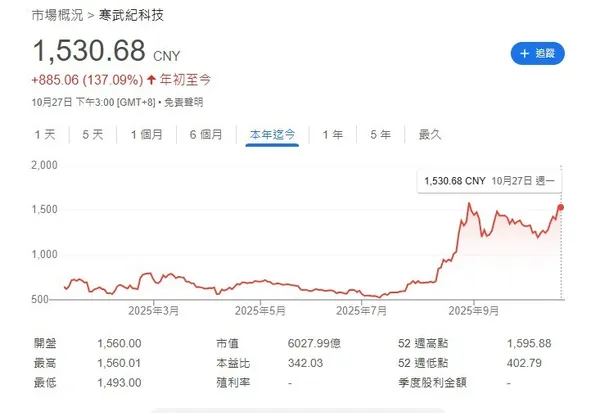

回顧寒武紀2020年登上科創板時,股價一度逼近300人民幣,但隨後在長達3年的低谷中一度暴跌多達85%、低於50元人民幣。如今寒武紀兩年內股價狂飆,超越貴州茅台,成為中國新科股王。

依公司Q3財報,寒武紀營業收入達到17.27億人民幣,年增1332%,從原先虧損1.94億人民幣的局面,轉虧為盈至獲利5.67億人民幣,使其股價再度成長15%,讓持有28.63%股份的陳天石身家飆升逾20億美元。

截至10月27日,陳天石在《彭博億萬富豪指數》上身家達到258億美元,成為全球第91名的億萬富豪。

根據《彭博社》報導,寒武紀是少數因為美國科技制裁(輝達AI晶片禁令)而崛起的中國科技公司。寒武紀曾估計,2025年營收可達50~70億人民幣,遠高於去年12億的水準。

成功,來自15年前投入「三無研究」

15年前和哥哥共同提出AI晶片構想,投身「沒經費、沒論文、無人問津」的三無研究

陳天石1985年代在江西出生,父親是電力工程師,母親則是老師。他16歲考入中科大少年班,20歲大學畢業,並在25歲取得電腦軟體與理論的博士學位,可說是位典型的天才。

2010年前後,陳天石和兄長陳雲霽便在中科院計算所首次提出了AI晶片的構想,想用晶片加速所有深度學習的算法。陳雲霽也是寒武紀的共同創辦人。

但那時AI尚未像現在如此獲得重視,AlphaGO還沒擊敗韓國棋王李世乭,而輝達也只被認為是間顯卡廠商。這項研究因太過超前,最初連20萬人民幣的經費都申請不到,被戲稱為「沒經費、沒論文、無人問津」的三無研究。

這與寒武紀市值超過6,000億人民幣的現況,形成了強烈的反差。後來陳雲霽曾回憶,在一個學術界不認可、工業界不關心、難以發論文、難以申請計畫的冷門跨學科方向孤獨前行,就像在一片黑暗中探索。

2014年,陳天石、陳雲霽兄弟兩人在國際頂級學術會議 ASPLOS 上發表論文《DianNao》,首次系統性提出了深度學習專用處理器架構,榮獲頂尖學術會議MICRO最佳論文獎,更是1963年以來首次由非美國學者奪得此獎的殊榮。

上市成中國「AI晶片第一股」,卻一度暴跌

最終,陳天石、陳雲霽在2016年正式成立了寒武紀,投身AI晶片的研發工作。陳天石擔任執行長,而陳雲霽則擔任首席科學家,不過陳雲霽後來離開公司回歸學術界。公司之所以取名為寒武紀,是希望用「寒武紀大爆發」比喻未來的AI技術發展。

這一年也恰好迎來了好消息,AlphaGO擊敗李世乭催生了大量AI創業與投資,他們也在這股浪潮下順利獲得科大訊飛等公司總計5,000萬人民幣融資。2018年時,該公司估值已達到25億美元,成為中國估值最高的AI新創之一。

寒武紀最初是透過與華為合作步上軌道,華為推出的麒麟970晶片中,便搭載了寒武紀1A處理器,也是當時首款行動AI晶片。不過,兩者的合作沒有維持太久,在華為轉向自研後便終止,失去這位大客戶時寒武紀一度陷入困境。隨後,陳天石決定拓展業務範疇,開發出一系列的雲端推理、邊緣運算及訓練晶片。

2020年,寒武紀登上了上海證券交易所科創板,上市後首日市值便突破千億人民幣,被譽為中國「AI晶片第一股」。然而,上市後寒武紀不斷虧損的狀況導致股價長期走低,更糟糕的是,2022年寒武紀被美國政府列入實體清單,台積電不能為寒武紀代工,對寒武紀可說雪上加霜。

儘管遭遇困境,陳天石仍然扛住外界壓力帶領寒武紀持續投入AI晶片,強調「晶片產業沒有捷徑,只能靠死磕。」他表示,自己沒有什麼喚起激情的口號,聲稱寒武紀的戰略就是老老實實幹活、搬磚。或許正是這種務實苦幹的態度,終於讓他等到轉機。

轉虧為盈、收入暴增,但營收仍有隱憂

2024年,大型語言模型技術開始普及,中國各家大廠加速投入,並且中國半導體製程終於攻入7奈米,使得寒武紀得以擺脫美國制裁的束縛,再次迎來成長。而真正引爆業績成長的,則是2024年推出的「思元590」晶片。

這款7奈米晶片在性能上取得了重大突破,根據百度內部測試,思元590在部分大模型訓練任務上已非常接近輝達A100,整體性能可達A100的八成左右。思元590迅速獲得字節跳動、百度、阿里雲等巨頭採用,帶動寒武紀2024第四季財報首度轉虧為盈,繳出獲利2.7億人民幣的成績單。

今年初DeepSeek推出R1推理模型,更加速了中國各行各業推動AI應用落地的腳步,加上輝達受到美國政府更加嚴格的出口管制,給予了寒武紀填補市場空缺的機會。現在,寒武紀已經連續4個季度獲利,並且市值達到6,000億人民幣以上。

不過在高成長背後,寒武紀仍存在部份隱憂。首先便是極高的本益比,寒武紀本益比超過280倍,相較之下近年飆升至全球最高市值公司的輝達才只有46倍左右。

其次,寒武紀極度仰賴少數主要客戶的訂單,從2022至2024年間,前五大客戶貢獻了當年85%到95%的營收,甚至第一大客戶在2024年占總營收比例達到79%。這代表著一旦主要客戶減少採購量,就會對寒武紀的營收狀況造成極大影響。

同時,寒武紀在中國國內也面臨競爭,華為就是中國國產AI晶片的最大供應商。去年昇騰系列晶片出貨量約在30萬到40萬片之間,而寒武紀僅僅只有1萬片,不過有分析師看好寒武紀今年出貨量能達到8萬片,並在2026年翻倍成長。

在扛過最低潮的2021到2023年後,寒武紀仍然面臨著新的挑戰。對陳天石來說,他需要向市場證明,寒武紀的持續成長能力配得上如此驚人的市值增幅、將優勢轉化為營利,否則股價終究會回落,全球百大富豪的寶座不一定能坐得穩了。

責任編輯:李先泰