加密貨幣所衍伸的投資工具、產品,成為現在許多人日常投資的選項之一。但面對交易所複雜的使用者介面、五花八門的投資專有名詞,讓新手還沒踏出第一步,就已不知所措。

《WEB3+》推出「加密投資大白話」系列報導,用最淺白、好懂的方式,帶大家認識最正確的加密投資觀念,以及背後的運作邏輯、創新與最新趨勢。

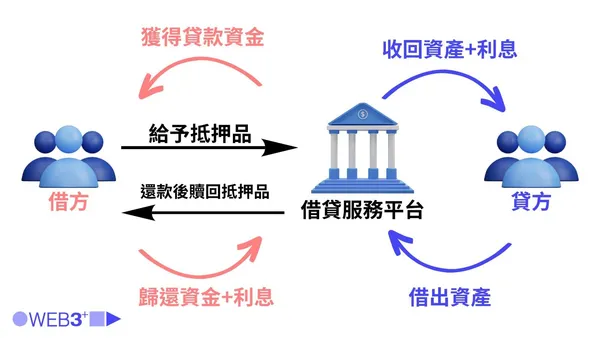

貸款通常涉及了借方、貸方以及抵押物,讓借款人使用手上的資產做為抵押品,以此獲得法定或穩定幣等流動性資金,貸方同時賺取利息。

以傳統金融的房屋抵押貸款舉例,若A(借方)名下擁有房子且急需流動性資金,那便可以在不賣房子的情況下,將房產抵押給金融機構或融資公司(貸方),取得一筆資金。

A在償還款項與利息之後,便可贖回抵押品。若A無法如期償還,抵押品很有可能會遭到強制拍賣或查封凍結。

衍生品交易所Bitget董事總經理Gracy Chen表示,在加密資產的世界中,貸款的項目可以分為很多種,例如抵押A幣種換取B幣種、抵押NFT換取加密貨幣或法幣等,就看所使用的借貸平台提供了哪種借貸服務。

無論是哪一種借貸服務,大致流程皆如下,不同平台的制度稍有差別:

-

借方: 選擇借貸方案後,將抵押品進行託管後獲得貸款資金,並於期限內加上利息歸還,贖回抵押品。若逾期未繳,抵押品將受到平台清算處置。

-

貸方:借出資產給借方,並獲得利息收益。

優勢一:解決資產流動性問題

若手上握有流動性較低的資產,例如NFT不是個隨時想賣就賣得掉的商品,但又想快速獲得一筆流動性資產做運用,那貸款就能幫上忙。用戶可在不賣掉NFT資產的同時,即時取得流動資金。

優勢二:透過交易以外的方式做資產置換

Gracy解釋,一些用戶會希望透過直接交易以外的方式置換資產,例如不想把手上的以太幣、比特幣賣掉,以免未來還有增值空間,因此會用貸款的方式抵押以太幣或比特幣,換取穩定幣等資金。在歸還之後,至少抵押品還能回歸到自己手上。

優勢三:賺取利息收益

身為貸方,若手上有一筆暫時不會動用的資金,便可以借出,並同時賺取利息,增加額外收入。

風險一:流動性風險

雖然可以透過質押幣或NFT來換取其他資產,但借款人仍得注意,抵押的資產在歸還貸款前是無法贖回的,若途中看見抵押品有好的價格可賣出,就必須面臨無法即時處理與變現的風險。

風險二:技術風險

在加密資產貸款的世界中,許多流程都是靠智慧合約所自動進行的,雖然程式碼是公平的,但難免會遇到駭客入侵、程式碼設計漏洞等技術風險,導致資產遺失。

風險三:市場波動風險

加密貨幣市場波動大,無論是借方和是貸方,都可能面臨貨幣價值暴跌等風險,若影響到借方的還款能力,其抵押品則會遭到清算。除此之外,抵押品的價值下降,借方可能需以添加保證金的方式補充抵押品,否則抵押品一樣拿不回來。

而以貸方角度來說,即便因為對方無法還款而收到了抵押品,其價值也比以往低,同樣造成損失。

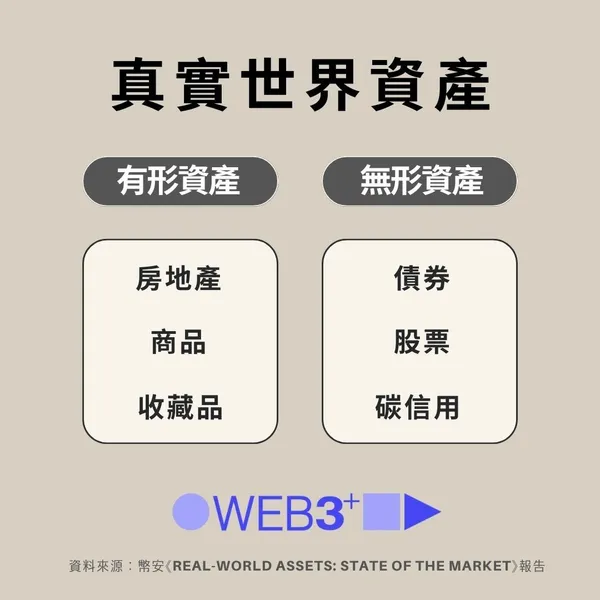

Gracy認為,真實世界資產(RWA,Real World Asset)代幣化的趨勢不容小覷。

現實世界資產所涉及的範圍廣闊,包含了物理世界中的有形及無形資產,例如房地產、債券、有形商品等,而現實世界資產代幣化,能夠讓這些資產搬上區塊鏈,在使用和交易上開啟更多可能性。

因為這些資產可以在鏈上存儲和追蹤,將實體資產代幣的好處,包括能創造更高的市場流動性、效率以及透明度,並減少人為錯誤。

全球最大交易所幣安(Binance),今年發布了一份「現實世界資產代幣化」調查報告,雖然RWA市場仍在早期發展階段,普及率不斷提升,以及總鎖定價值(TVL)不斷成長,幣安在報告中指出,資產貸幣化市場預計在2030年,將達到16兆美元、佔據全球GDP的10%規模。

例如,今年六月,一只實體的勞力士手錶代幣化後透過抵押,變成功借到了約43萬新台幣的貸款,宛如區塊鏈上的當鋪。

🔥每日精選最重要區塊鏈新聞、第一手採訪 👉歡迎加入《WEB3+》LINE官方帳號

核稿編輯:高敬原