從蘋果發表會上的大亮點Apple Pay行動支付服務,到前陣子數字科技被控透過第三方支付非法吸金的事件,都在媒體上引發熱烈迴響,令大眾開始重新關切「第三方支付」的議題,到底目前台灣在線上金流服務上,對使用者來說是否便利呢?筆者透過在台灣申請支付寶儲值的實際案例,來檢視台灣線上支付的便利程度,及觀察 Apple Pay 的未來發展。

台灣線上支付流程繁瑣,就連支付寶儲值都得繞一大圈

支付寶是阿里巴巴集團底下全球相當知名的第三方支付平台,主要支援阿里巴巴旗下電商網站淘寶網的收付款服務。對於經常使用中國大陸新創網站服務的使用者一定不陌生,因為當需要付費購買網站服務時,大都會跳出支付寶付款的視窗來,就像 Paypal 一樣簡單好用,輸入帳號密碼便能直接線上完成付費動作。

不過對於台灣的使用者就沒這麼便捷了,台灣使用者若想透過支付寶付費購買中國大陸網站的服務,得先在支付寶完成註冊,接著線上儲值或是找人代付。然而光是線上儲值或是找人代付這兩件看似簡單的動作,就能耗費相當大的力氣才完成了,以下為筆者申請支付寶儲值的實際流程。

實際案例—申請支付寶儲值的五大步驟:

1.首先到支付寶網站上註冊,沒有用台胞證做實名認證就得用大陸的銀行帳戶做儲值,沒有大陸的銀行帳戶想用海外銀行的信用卡支付僅限於淘寶購物,也沒有辦法做線上儲值動作,因此,台灣使用者只能再另外找第三方支付平台做支付寶儲值。(圖一)

圖一:台灣使用者使用支付寶需透過台胞證做身分認證。

圖片來源:支付寶。

2.上網搜尋關鍵字「支付寶、台灣、儲值」,會發現其實做第三方支付服務的網站還不少(這裡透過愛購網做案例分享)。不過,同樣的愛購網也需實名認證,儘管已是深夜,註冊不到五分鐘後大陸客服便打電話做確認,客服表示他們每個會員都需要經過電話認證才能使用。並提醒沒有台胞證的話不一定要在支付寶儲值,因為沒有實名認證的話其儲值金額也有上限,這部分其實可透過第三方支付平台協助代付即可。(圖二)

圖二:愛購網提供會員支付寶代付、代儲、代購等服務。

圖片來源:愛購網。

3.愛購網註冊完畢後,準備要儲值時,發現其中一項付款方式「歐付寶Web-ATM支付」只需透過網路與電腦操作,比較方便,因此又跑到歐付寶去註冊,才發覺第三方支付大部分都會要求實名認證,仍需耐心填寫資料等待平台做身份確認。

4.後來在歐付寶網站上發現其與玉山銀行合作的「儲值支付帳戶」服務,可以省去臨櫃開戶的手續與付款認證的麻煩,儘管已有玉山銀行帳戶,不過既然有這麼方便的服務,便繼續往下註冊。(圖三)

圖三:歐付寶與玉山銀行合作,提供「儲值支付帳戶」的服務。

圖片來源:歐付寶。

5.註冊完「儲值支付帳戶」後,直接使用玉山銀行 Web-ATM 便能轉帳,而玉山銀行 Web-ATM 是台灣銀行中難得有支援 MAC 的銀行。到這一步終於可以順利的從玉山銀行轉帳到歐付寶,接著透過歐付寶支付愛購網代儲代付的金流服務,藉此成功使用支付寶的功能,最後終能使用中國大陸網站所提供的付費服務。

簡化再簡化!Apple Pay 透過 NFC 搶當金流服務一哥

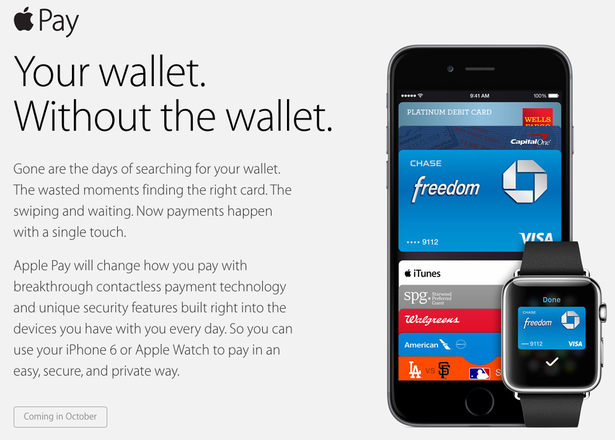

看完上述繁瑣的支付流程,可發覺台灣線上支付對使用者來說,相當不方便。反觀蘋果發表會上的 Apple Pay 行動支付服務(圖四),其設計的支付流程相當人性化,只需三步驟便能搞定。

圖四:Apple Pay 行動支付服務。

圖片來源:Apple 官網

透過 Apple Pay 做行動支付的三大步驟:

1.新增卡片:使用者透過 iSight camera 拍下信用卡照片或是直接鍵入信用卡資料,儲存至 Passbook 中,Passbook 可任意新增信用卡資訊,目前蘋果與 VISA、Master Card 及 American Express 等信用卡公司合作。

2.指紋認證:將手指放在 Touch ID 感應器,藉由指紋辨識做身分認證與支付動作。

3.NFC 連線:指紋認證完成後,再透過手機內建的近場通訊 NFC 技術,將用戶的信用卡資料回傳給店家的 NFC 讀卡機,便能簡單完成支付動作。

看完這樣簡便的支付流程,相信在競爭激烈的網路時代,未來誰能讓線上付款機制變得愈簡便誰就能成為霸主,而且「行動支付」將成為市場主流,更多的做 LBS 與 O2O 的整合,提供給使用者一條龍式的服務體驗。

本文出自SmartM