編者按:LinkedIn 等科技公司的股價大跌似乎已經引起了漣漪效應。Mark Suster 認為新創公司將面臨重置。但是他的那篇文章說得還不夠詳細,在情人節這一天他又發表了有關新創公司如何估值的文章,詳細解釋了新創公司的估值方式以及公開市場市值變動對新創公司估值的影響,並把 VC 私下對市場的看法和盤托出,這應該是近期有關科技創投市場分析最透徹的文章之一了。

對於科技公司的股價正在下跌(無論是公有還是私有)的原因,現在網路上和圈內都有很多討論。對任何公司進行估值都是很困難的,因為這需要對公司未來的成長、競爭態勢以及最終利潤進行一定程度的預測。

有兩個重大變化已經廣為人知──一是上一季一些知名度頗高的公司,如 LinkedIn、Twitter 的估值出現了暴跌,二是 Fidelity(通常是公開市場投資者)已經減低了旗下許多後期階段私有公司投資的帳面價值並且還把數目公布出去。

大多數幹這行的有經驗 VC 早已預料到會出現這樣的修正,並且在最近 1、2年 的大部分時間裡一直在私下討論此事。這裡我會盡我所能把我的觀點解釋清楚,告訴大家發生了什麼,因為我從創業者那裡聽到的東西大部分不僅是錯誤的,而且還讓我感覺有些耳熟,同樣的東西我在 1997-2000年 間也聽到過。

VC 的真實感受是什麼樣的?

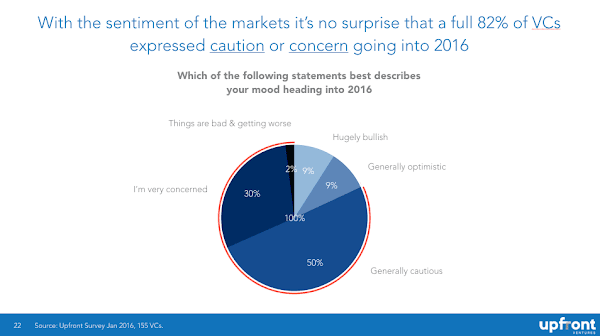

我最近調查了超過 150 位 VC 朋友,這些人涵括了不同投資階段和不同的地理位置,關於最近的市場,我提出的問題是 「下列陳述哪一個最佳地描述了你對於步入 2016年的情緒?」 從下表可看出,謹慎與樂觀的對比是 82%:18%。

這裡需要強調的是本次調查是盲測(我不知道受訪者是誰、屬於哪家機構,所以這組數據是可信的、較少偏見的),而且受訪者除了告訴我們他們的真實感受以外不會有任何其他動機了。

所以這樣的結果有理由令人洩氣。這些人大多數手上都有一批正在融資或者未來需要融資的私有公司,所以他們知道自己正逆風而行。受訪 VC 中 61% 稱去年 Q4 價格已開始下跌,91% 稱預期這種趨勢在2016年上半年仍將繼續(有30%預計會嚴重下跌)。

為什麼要說這些?

過去幾年我一直在談對估值的擔心,因為過去2年估值漲得實在是太快了!

所以在 Twitter 上面看到下面這些典型的(也是可預見的)回復讓我很痛苦:「VC 估值定價要跌了!」「這對 VC 是好事對創業者是壞事。」「Mark 老是講估值貶低肯定有既得利益。」「當然了,價格不跌才怪。因為 VC 總是說不然後把他們說過的話變成了自我實現的預言。」

這些全都是錯的。

我開始寫部落格是因為受到了 Brad Feld 的啟發。在我還是創業者的時候,對於 term sheets 是怎麼工作的歐哲投資者是如何思考的這類東西都沒有公開的信息。Brad 很開放,他寫下了這些,給人的感覺是他免費給人提供了一本 VC 手冊!出於這個原因我一直都想跟 Brad 共事,所以我開始寫部落客,因為我認為如果透明對 Brad 有用的話我也想做同樣的嘗試。

過去 2年,幾乎每一位我所認識的睿智的 VC 都在私下討論私有市場的估值是如何的荒謬不已,將來會面臨怎樣的清算。不過大部分人並不喜歡公開討論這些,原因有二:1)他們手上有一批投資組合公司,其中許多正在融資 2)他們不願意受到公開攻擊或者被視為「反創業者」。

但我敢保證,他們私下一直在說這些。所以這些年我說的東西更多的只是把他們私底下說過的東西曝光而已。

不過讓我把話說得更明白一些。我每年只做 2、3 個單子,我的機構頂多 1年 做 10 到 15 訂單。我們的新單交易額大概是 4000 萬美元,跟單大概也是這個數字。2015年 美國對科技新創公司的投資額是 770 億美元。告訴你這些數字是為了讓你明白我們僅占市場份額的 0.104%。

所以根據這一數字,我基本上不可能會投到你的公司,我告訴你這些私下討論的東西的唯一動機是幫助你做好準備,如果我對融資環境的感受正確的話。如果我錯了──至少你也可以拿到更多的數據來決定如何融資、如何花錢。如果我說對了,我唯一的希望是能有更多的公司拿到融資,同時有更多的公司降低燒錢率並活下去。

這就是我的所有動機。

投資者希望估值下跌嗎?

大部分不希望。不過出於充分的理由(但不是你想的那樣)──也希望如此。

我來舉個不那麼技術性因此也少點政治意味的例子吧。假設你有一批房產,然後還想買更多。比如你手上有 10 套房,未來10年裡每年可能你都會再買 1、2 套。如果其中一些房產漲價了,你可能會賣掉以獲得一定的流動性,但有時候你也會賣掉那些不好的房子拿回你的錢然後繼續。

這時候價格就開始下跌。這時候你就會想,「太好了!現在我可以用更低的價格購買更多的房子了!」當然生活要更復雜些。你的想法當然是賣掉 2 套估值過高的房產,然後卸下一些表現糟糕的包袱。但是事實上根本就沒人想買,你的銀行又開始叫你要小心一點,別走太快了,少買點。

VC 的感覺就是這樣。許多有經驗的合伙人都是有 7-10 個董事席位的基金,這些大部分都需要更多的資金。所以價格跌了以後它們的第一反應是,「X的,我得加把勁兒幫我的組合公司融資了。」當然最好是去告訴他們的 LP(有限合夥人)投資的每一家公司進展都很好,但他們有一番解釋工作要做了。

是的,從長期來看,為現在公司未來支付更多的「地板價」可能會產生更好的回報。但我向諸位保證,事情並不像一些創業者所認為的那樣,我認識的 VC 裡面沒有一個人享受這種修正。現在大家的感受更多是痛苦而不是收獲。

投資者會不會把市場給嚇跌了?

簡而言之—不會。這是所有觀點當中最離譜的。

「10 位天使投資人走進酒吧…」 你還記不記得 Bin38 的天使門事件?當時 MichaelArrington(TC 創辦人)指責矽谷一些頂級種子基金密會「串通」壓低新創公司估值。這完全是胡說。幾個人是沒有辦法做低市場價格的。過去 7年 價格一直在穩步上漲。

個體基本上是沒有辦法通過制造恐慌來讓市場走勢如自己設想的,因為那是市場!當然,美聯儲或者美國、中國、伊朗的領導人可以做到這一點。但 VC 或 Bill Gurley(泡沫論鼓吹者)或我自己做不到。每一次熊市都有人認為機會來了。這就是市場和資本主義的美麗之處。

還記得紅杉資本的《永別了,好日子》嗎?這篇文章是 2008年9月 寫的。這給市場造成了什麼恐慌?時至今日我知道有人認為紅杉資本是知道市場還會漲回去的,這麼做只是想虛晃一下,嚇嚇其他的 VC 和創業者。拜托,他們既沒有這種動機也沒有這種能力,哪怕是紅杉資本。

近年來的估值為什麼不合理?

如果你想聽真話,下面就是原因。

社交網絡終於成熟了,把地球連接起來了,並且讓 Facebook 員工和投資者發了。

智能手機終於讓蘋果員工和投資者發了,同時也推動了 Google、Facebook、Twitter、Instagram、Snapchat、WhatsApp 等的發展。

美聯儲這些年基本上把利率維持在 0 水平並採取了量化寬鬆手段來提振經濟。共同基金、避險基金、保險公司、大學基金、養老金、基金會、主權基金等手上的錢都需要尋找回報。「安全」的投資沒有收益,所以只能把更多的錢投到私有市場上來尋求回報,這其中就包括技術市場。

從下表可以看出,自 2009年 以來投資額暴漲了 300%。

你知道怎麼估值嗎?

最近價格的暴漲絕大部分都是被共同基金、避險基金、企業投資者等非傳統 VC 推動的。從下表中你還可以看出,10年前新創公司的錢基本全都是 VC 給的,但 10年 後 VC 融資額僅占新創公司融資額的 40%。

供需定律

我知道有人認為理解市場運作機制並不是成為很好投資者的先決條件,但事實是市場動態在決定公司有價值與否當中扮演著巨大角色。

誰要是大學沒修過經濟的話我先從最簡單的解釋開始(我學了 7年)。微觀經濟最基本的一張圖是供需關系曲線。需求代表買家,供給代表賣家。新創企業這個語境下,「買家」是 VC,尋求拿部分基金去「購買」你的新創公司的股權。

微觀經濟的原則是,任何產品只要價格達到市場出清價,合適數量的買家和賣家就會出現,然後價格就可以設定。一些產品「缺乏價格彈性」意味著當價格上漲時需求並不會滑落太多(比如香煙、酒、毒品)。有的產品具備「彈性」,意味著價格上漲的話需求會掉得很快。

但大多數情況下供需關系以及供給量和價格是「平衡」的。

什麼東西會造成失衡?通常只有「外在事件」才會導致供給或需求量的改變。風投的情況是大量非 VC 資本跑過來尋找更高的回報,效仿 Facebook、LinkedIn、Twitter 的成功,再加上期望在 Uber、Airbnb、Dropbox 等身上獲得高額回報。

這在經濟學上叫做「需求曲線變動」,如下表所示:

這麼說吧,市場突然多出 500 億美元會導致價格暴漲:典型的需求變動曲線。

後果如何?僅僅 2年 時間估值中位數就暴漲了 3 倍,然後到 2015年Q4 價格出現急劇下挫。

融資水平下降之反思

看到上面令人震驚的需求你應該注意到不僅價格變高了,而且公司的「數量」反而增多了,我知道很多創業者認為這是好事。大多數明智的 VC(再次地,私下)認為並非如此。

創業者是增加了,但是很多人進來並不是想「創新」而是想賺一筆快錢。

公司的增加把好的工程和產品人才分散到更多的公司裡面(很多都是不大可能成功的),而不是集中資源到數量更少但更具變革性的公司手上。

巨額融資的增加導致大規模的工資膨脹,房租上漲,因此而導致了燒錢率的上升。

不過通常如果你融了 1、2 千萬,你的 4、5 個競爭對手也融了這個數目的話,「壞行為」的動機就會多得多了,正因為這樣「贏家通吃」的心態導致大家更重視成長而不是利潤。

簡而言之,當你所有的競爭對手都在揮霍很容易就拿到手的 VC 資金來追逐贏家通吃式的回報時,想建立一家強大的公司就很難了。

一旦融資水平下降,許多本來想創業的人又會想念麥肯錫或 Google 的穩定和薪水,因此留下來的都是真正硬底子的創業者。聰明的投資和聰明的創業者更喜歡這一階段的市場。

中值回歸

我們還可以從經濟學的另一個視角來審視估值下跌這件事,那就是 「中值修正」,意思是說有一段時期你可能會有一些偏離歷史平均水平的數據點,但最後還是會回到原來水平的。

正如我前面指出那樣,Joe Floyd 非常出色地透過 SaaS 乘數變化情況捕捉到了這一點(注:Mahesh Vellanki 還分析了更多行業的收入乘數情況)。上圖可以看到,2007年 的時候大家願意給 SaaS 業 7.7 倍的預期收入乘數,而上一年還不到 5 倍。這種背離到 2013年 達到了 13.4 倍的高點,然後又恢復到 4 倍的水平—略低於歷史中值。

為什麼市場調整會那麼快?如果你真想理解投資心理學和經濟學,那你應該好好讀讀 Nassim Taleb 的那本經典:《黑天鵝》。我認為這是有關投資的兩本最重要的著作之一。簡而言之,黑天鵝是一件不可預期的事件(或好或壞),大家都不認為會發生這種事,但一旦發生,投資者的情緒馬上就會發生急劇變化。

2008年9月 時,那只黑天鵝是雷曼兄弟的破產,其漣漪效應是巨大的。

我在想 2016年1月LinkedIn 的股價暴跌可能也會產生類似的效應(量級當然要小一些,因為公司本身基礎還是很好的)。但是體系內的人還是會被觸動的,因為這樣的一支技術股票寵兒在一日之內股價居然跌得這麼厲害。時間會告訴我們真相,但我猜歷史將表明這改變了大家的市場心態。

公開市場市值如何影響種子輪的價格?

之前我已經寫過公開市場的市值是如何影響私有市場估值的了,這裡我再補充幾點。

簡而言之,後期階段投資者(增長基金、PE 基金、避險基金、共同基金)在私有輪次中基於對公司上市時的預期回報來設定價格。其定價模型要比種子輪(投的是產品和團隊而不是基於財務)更復雜。所以公開市場給出的乘數是很重要的,一旦乘數下跌,後期階段市場也會下跌。但下跌速度要慢得多,因為定價沒有那麼頻繁。

如果你是 B 輪投資者,前面投了一筆小錢,幾年後又有後期階段投資者給同樣公司投了一筆大錢,那你對價格就不會那麼敏感。不過如果你看到手上有些單子還沒有完成(這正是 2015年Q4 所發生的,現在還在繼續)在接到新單的時候你對價格就會更加敏感。

如我前面所言,平衡關系已經發生了改變,從 FOMO(害怕錯過,或者市場分析師所謂的「貪婪」)轉移到務實的「我可以接也可以不接」這種心態,或者叫做「恐懼」。

而如果你是 A 輪投資者,以往投前估值一般是 1500-2000 萬但經過競爭變成了 4000 萬的話,問題會傳導到你這裡。

即便是種子輪也可能受影響。2009年 的時候,投前估值一般是 4、5 百萬美元,而過去幾年這個數已經到 1000-1200 萬(甚至更高)。但如果你是種子輪投資者,擔心投後估值太高而導致 A 輪無法完成的話,突然之間你就會開始少付點了。

情況就是這樣。

為什麼行情下跌的時候融資那麼難?

再回到我那個非 VC 的例子。如果你考慮買房—當然了你一直都想!一旦價格開始下跌,你很可能還打算再等 1、2月看看。肯定的嘛,如果你認為未來 6 個月房價沒那麼值錢的話為什麼要現在買房呢?且不說到時候房子還會更多!

用投資者的話這叫「抓住落下的刀子」,從心理上來說投資者是恨這個東西的。所以當投資者試探出價格,並把時間放在擔心他們自己的投資組合時,單子就會被耽擱了。下面這張圖我之前發過,顯示了投資者預期未來融資完成所需的時間會更久。

如果你希望理解為什麼投資者努力想重置其現有公司的估值—過去 5年 必讀的一本經濟書是行為經濟學的先驅 Daniel Kahneman 所著的《快思慢想》。

為什麼追加投資困難?

許多創辦人不理解為什麼追加投資(inside rounds)那麼困難。「如果去年你那麼喜歡我的公司為什麼不多給點錢我讓我度過『寒冬』呢?」

首先這裡存在著投資者之間的政治問題。其中一位投資者也許願意接受分配給自己的 300 萬美元,但是如果另 3 位投資者不願跟的話他也不會追加投資。「我為什麼要幫你擺脫困境如果你不願做你的那份?」

此外還有「驗傷分類」的問題,也就是說如果一家 VC 有 10 項投資同時都需要錢,並且都在努力融資的話,VC 需要確定哪些公司應該拿到資金,哪些不能。

想像一下:如果你對自己的投資組合進行驗傷分類,然後花了數小時跟其他 VC 和不願削減成本的創業者進行協商……那你還有可能再顧及其他單子嗎?

所以追加投資就會被擱置,如果沒有跟投的話,你會發現 “recaps”、“structure” 或 “pay-to-play” 這類規定。可稱之為高風險的小雞游戲。

有錢的那些並不願意幫助沒錢的擺脫困境。

我甚至還沒提到合伙人內部的鬥爭問題,一旦機構感覺 1、2 位合伙人的單子比別人的差時,每一位合伙人可能都想設法保住自己的單子,在資源稀缺的情況下有人能得到自己想要的,有的就得不到了。有些機構協商氛圍會濃一些,有的會淡一些。但誰要是假裝沒看見這些情況的話那他就是鴕鳥。

為什麼貶值輪次比你想像的還要困難?

貶值輪次是很難的。略為貶值可以接受,但大幅削減是很難做的。首先,大多數新投資者並不希望壓低價格來惹惱原有投資者,因為他們知道將來大家還是要一起並肩戰鬥的。所以不如不接這種單子,找個新單會更容易些。

還有就是,新投資者會擔心貶值輪次導致創始人或資深高管的離開,沒有 VC 會希望換管理層的。

此外,貶值輪次會觸發防稀釋條款。貶值輪次也許更喜歡後期階段投資者,而不是筋疲力盡的早期階段投資者。或者貶值輪次也許會因為更後期階段投資者的清算優先權被縮減而喜歡更早階段的投資者。

簡而言之,這裡會有復雜的協商要進行,導致達成一致很困難。這就是為什麼 VC 大都只願投資熟人和信得過的人。因為我們知道在困難時期我們必須考我們的投資伙伴當好演員。要麼給你的那份融資,要麼接受之前投資的苦果。但是許多缺乏經驗的投資者寧可挾持公司不放也不願接受這新的現實。

總結

市場為初創企業設定估值,「說市場壞話」的單個投資者或投資者群體無法令市場價格下跌。有足夠多的歷史數據反駁這種論調。

像我這樣願意站出來說話的人並不希望來一次大規模的清算。相對於任何以更合理價格得到的未來潛在收益,我們因為要幫助組合公司熬過困難時期而承受的短痛要多得多。

私有市場估值過高已經有幾年的時間了。就像 1990年 代末一樣,沒有新的「商業模式」能夠抵抗萬有引力定律。公司估值是以未來預期收益為基礎的。所以應該預期會出現中值的修正。

如果你相信這種前景會導致融資更加困難(時間上和價格上),你的自救方式應該是把燒錢率控制住,這樣才能活得更久,直到公司發展到配得上估值或者熬過融資更困難的時期再去融資。

本文授權轉載自:36氪