由Uber、Airbnb帶起的共享經濟浪潮席捲全球。2009年成立的Uber,旗下沒有司機和汽車,卻成為全球最具有顛覆性力量的車行。然而也有不少人質疑,Uber稱自己是共享經濟,實際行為卻和一般計程車無異。此外,Uber在台灣也因為保險和稅收問題引起不少爭議。在創新和現有法規之間,如何取得平衡點?行政院在27日舉行第七場「虛擬世界法規調適線上諮詢會議」,並且找來交通部、台灣大車隊和Uber進行三方討論。

圖說:Uber台北總經理顧立楷。圖片來源:截圖。

圖說:Uber台北總經理顧立楷。圖片來源:截圖。

#交通部:Uber是實際營業者,不是平台

交通部路政司副司長王穆衡首先向Uber表達疑慮。他表示,計程車是非常古老的產業,在台灣也是管制性行業。計程車的價格、數量和安全性都有管制。Uber雖然引進新的技術,但是其實是「有系統的白牌車」。

他認為,共乘的定義是駕駛和乘客要去同一個地方,一起分攤車費。但是「Uber是為了某個人的需求,特地開車過去,其實就是計程車」。此外,Uber決定價格、教育訓練、派遣駕駛,因此代表實際營業者,並不是單純的平台。

Uber在世界各國被接受的程度不一,代表了什麼意義?王穆衡指出,有些國家通過Uber,有些國家禁止。在通過的國家中,計程車的供給量小於需求量,計程車的收益比較多,而且尖峰時段的供給量不夠。但是在台灣,計程車屬於低收入者,根據國內統計,收入大約2萬多元,所以「不能單看法律接受或不接受,要放在大環境裡看。」他表示,計程車業是固定職,當一個兼差者進來之後,供給就會變多,一定會傷害到固定就業者的收入,讓整個市場的價格變得更低,「未來可能整個計程車業都變成part-time行業。」雖然Uber認為自己提高閒置車輛的利用率,但是另一方面也傷害了固定職業車輛的利用率。

王穆衡表示,「這不是保護既得利益者」,計程車業目前還是開放狀態,雖然車輛有管制,但是還是隨時可以加入。「我們非常歡迎有志者進來調教這群參與者,讓他們的品質、經營提高。但是希望是在有秩序的狀況下經營。」

<iframe src="//www.slideshare.net/slideshow/embed_code/key/jGdeBUFFuh95B9" width="595" height="485" frameborder="0" marginwidth="0" marginheight="0" scrolling="no" style="border:1px solid #CCC; border-width:1px; margin-bottom:5px; max-width: 100%;" allowfullscreen> </iframe>#Uber:一直試著融入台灣,希望有財務和社經貢獻

Uber台北總經理顧立楷接著回應交通部。顧立楷表示,Uber一直以來都在試著融入台灣社會,不只希望提供優良服務,也想跟主管機關接觸與溝通。

顧立楷引用vTaiwan的調查數據指出,多數人認同並期待共享經濟帶來的好處。共享經濟不僅可以減少資源浪費,還可以增加就業機會。此外,透過科技平台,可以確保雙方資料透明。顧立楷重申:「Uber扮演的是平台,而非雇主的角色。」

他認為,新趨勢需要新法規管理。共享經濟不是要跟計程車競爭,而是利用閒置資源。Uber司機是把自己空閒的時間和車輛分享出來讓大家使用,是非常彈性的合作方式。「一台車在不同時間有不同的定義,具有流動性。」另外,對於消費者來說,也多了另一個選擇。

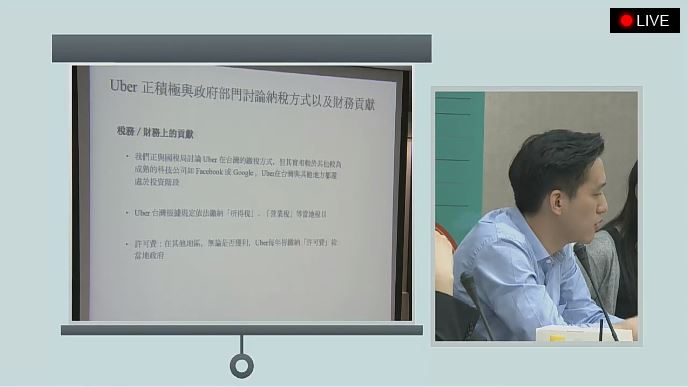

對於繳稅問題,顧立楷也做出回應。**他表示,Uber目前不像Facebook等其他大型跨國企業,在全球獲利狀況良好,「我們其實在全球都還在投資階段。」**不過他也指出,Uber希望對當地有所貢獻。**Uber在台灣營運兩年後,「其實已經開始在台灣繳所得稅和營業稅。」**除了財務貢獻之外,Uber也希望有社會經濟貢獻。顧立楷表示,目前已經有數千位司機加入Uber,不但提升生活品質、有額外收入,而且「比起傳統22K工作,Uber司機需要工作的時間其實比較低。」

Uber亞太區公共政策經理鄭穎怡也補充說明。她說:「我們明白有些地方走在創新的前端,有些比較保守。但如果政府態度比較開放,會有比較開放的突破。」她以新加坡為例,表示Uber在當地發展得很好,新加坡對於App也有法規放寬。

關於乘客安全,鄭穎怡強調,Uber要求司機有良民證、沒有肇事紀錄。App上也有GPS追蹤,**也對乘客和第三方提供額外2,000萬的保障。**顧立楷針對保險部份進一步說明,當司機加入平台時,Uber會先做保險審查,確保司機有合法保險。發生事故時,如果保單餘額不足,Uber有國際保單幫司機做額外保障,「這是我們對司機額外的福利。」

<iframe src="//www.slideshare.net/slideshow/embed_code/key/G4QKM0ShJgDSLy" width="595" height="485" frameborder="0" marginwidth="0" marginheight="0" scrolling="no" style="border:1px solid #CCC; border-width:1px; margin-bottom:5px; max-width: 100%;" allowfullscreen> </iframe>#台灣大車隊:Uber是否假創新之名,行非法之實?

台灣大車隊協理許錦嘉則從計程車業者立場,向Uber提出質疑。他認為,共享經濟在台灣存在已久,可是不代表這樣就可以合理化,還是必須受到規範。

他以大麻為例,「我們很清楚大麻不能用,但是大麻在荷蘭、西班牙、葡萄牙、瑞士都合法。」Uber現在只在美國少數州獲得經營權,「認可度來講,Uber還遜於大麻。」他又以醫療為例,「不是醫學院畢業的都能執業和看診,必須考到醫生證照才行。」如果套用Uber模式,「是不是用App就能讓過去的蒙古大夫合法?」

許錦嘉強調,計程車業者很歡迎接受創新服務,「只要是合法的角度,我們樂於競爭。」但是,「我們絕對不希望假創新之名,行非法之實。」

另外,總經理李瓊淑也強調,台灣大車隊是合格、合法的公司。例如Uber採浮動費率,不過台灣大車隊是照表跳,另外台灣大車隊一年繳稅金額上千萬。兩者的起跑點完全不一樣。她呼籲,「政府應該保障遵守政府規範的業者」,只要政府認為Uber的行為合法,那麼台灣大車隊也可以做,而且會做得比任何一個車隊都好。

台北市計程車客運商業同業公會理事長王明雄則說,Uber在全球造成騷動,「長驅直入,先做了,你喜歡了就來配合我了。」他認為,Uber的科技是擋不住的,它有好的一面,也有令全國不安的一面,「但是不是只有這兩面,應該要全面看待。」而且就算是台灣大車隊有時候也不安全。王明雄表示,他希望跟Uber合作,也希望Uber回到計程車合約中,他願意提供車輛。

<iframe src="//www.slideshare.net/slideshow/embed_code/key/vHbvIhDdza2uJZ" width="595" height="485" frameborder="0" marginwidth="0" marginheight="0" scrolling="no" style="border:1px solid #CCC; border-width:1px; margin-bottom:5px; max-width: 100%;" allowfullscreen> </iframe>#政委蔡玉玲:Uber應該要更透明

行政院政務委員蔡玉玲在總結時強調,希望Uber以下兩方面可以更透明。

- 台灣收入要透明,要讓稅捐機關知道Uber在台灣的收入。

- Uber應該要清楚說明,乘客的安全問題、以及乘客和司機有糾紛時該怎麼辦?如果發生糾紛,Uber台灣會負責嗎?台灣司機或乘客是否需要跨國申訴?Uber會負擔求償費用嗎?

她說:「創新可以提高服務品質,這是我們要追求的。」如果管理機制導致運輸服務品質無法提升,那麼交通部應該要思考問題在哪裡。可是也不能打著創新名義,「不繳我們的稅、不負擔該負的法律責任。」