《復仇者聯盟4》光中國票房就突破了40億,消息一出讓人驚訝漫威對這一IP經營之成功,以至於讓人為緊隨其後上映的《名偵探皮卡丘》捏把汗。

不過,雖然皮卡丘票房號召力不能與《復仇者聯盟4》相提並論,但論吸金能力,漫威的英雄們可是要甘拜下風的。皮卡丘和傑尼龜、可達鴨等寶可夢在過去20多年裡征服的不僅是全世界的童心,還有大家口袋裡的錢。

始於遊戲,陷於動漫

一提到寶可夢,很多人會想到任天堂,畢竟寶可夢最早是源於Gameboy的一款遊戲。1996年《精靈寶可夢 紅·綠》登陸Gameboy後,很快以獨特的捕獲和交換小精靈體系受到玩家們的喜愛,寶可夢系列就此開啟長達20多年的「圈錢」之路。

和其他動漫IP不一樣的是,寶可夢有著不可思議的老少通殺屬性,真正玩過遊戲的人不多,但喜愛皮卡丘的人卻不在少數,即使沒有小時候在GameBoy上捕獲寶可夢的經歷,也不妨礙大家為寶可夢的各種衍生品買單。

而寶可夢之所以經久不衰,除了不斷推陳出新的遊戲外,很大程度上還要歸功於動漫產品。

寶可夢遊戲上線不久後,1997年,基於遊戲改編的動畫開播,亞洲很多80、90後最初認識寶可夢也是由這一季動畫片開始,當時中國版譯名還叫《寵物小精靈》。你可能沒想到,系列動畫至今仍在更新,是東京電視網最長壽的動畫片。

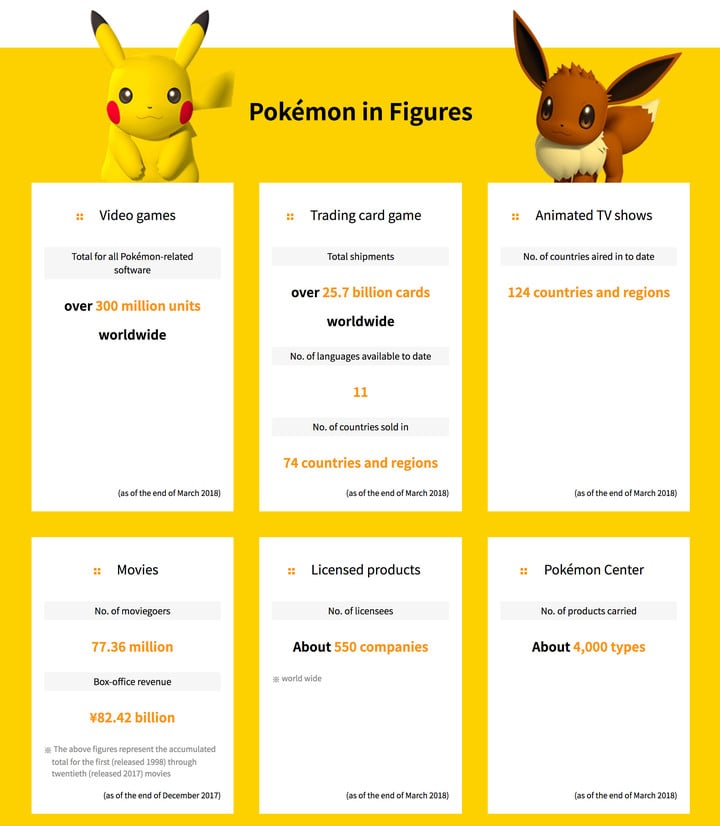

動畫片對寶可夢商業價值的提升是巨大的,如果說寶可夢系列是任天堂銷量(截至2018年11月一共售出3.09億份)僅次於瑪莉歐的遊戲還在大家意料之中的話,下面這個數據可能會顛覆許多玩家的認知了:自誕生以來,寶可夢透過遊戲、周邊、影視等各種產品一共獲利900億美元,是史上最賺錢的IP,超過了瑪莉歐、漫威電影等我們耳熟能詳的吸金IP。

其中,遊戲的收入約為170億美元,授權衍生品貢獻了611億美元,寶可夢動畫一方面擴大了其受眾,另一方面也對皮卡丘、傑尼龜、妙蛙種子等形象塑造起到了重要作用,以至於今天很多人對寶可夢的印象仍停留在初代動畫中,同時他們也是新一代寶可夢玩家的來源。

Venturebeat將任天堂在寶可夢上的跨媒體敘事策略比作「遊戲界的《星際大戰》」,1977年《星戰》電影進行宣傳時,同步推出了小說、動漫和大量周邊,效果出奇得好,但嘗試從遊戲、動漫、卡牌、周邊全方位行銷的遊戲,寶可夢是第一家。跨媒體的推廣讓寶可夢不再只是一款遊戲或一個品牌,而成了一種潮流、一種文化。

在開發寶可夢IP這件事,任天堂不再那麼保守

事實上,寶可夢的商業開發並不是直接由任天堂經手,而是交給了寶可夢公司(The Pokémon Company),該公司由任天堂、Game Freak與Creatures共同出資成立,除了銷售遊戲外,也負責IP授權、影視製作、線下活動組織、零售店經營等,一句話,遊戲開發之外的所有與寶可夢相關的東西都與寶可夢公司有關。

寶可夢公司對寶可夢的商業開發可以概括為自營和授權兩種,動畫、漫畫、Pokémon Center零售店、相關應用等均由寶可夢公司打理,寶可夢公司還設有Pokémon Company International和Pokémon Korea兩家分公司,分別負責寶可夢在亞洲以外地區和韓國的本土化,這也能解釋為什麼在韓國到處能見到寶可夢的周邊。

商品授權則是更為常見的形式,比如我們平時看到的各種聯名系列,好在寶可夢可塑性很強,上至25.8萬美元的瑞士手錶,下至台幣幾十元的名創優品玩偶,可奢侈、可平民,萬物皆可寶可夢。

不過,過去出於對IP的保護,任天堂對旗下的IP開發都很謹慎,這與以榨乾IP價值為己任的寶可夢公司的利益顯然是衝突的。

前不久《華爾街日報》在報導DeNA將與寶可夢公司合作開發手遊時指出:

任天堂對讓玩家課金很謹慎,他們擔心破壞角色名聲,但寶可夢公司和任天堂理念不同,與寶可夢公司合作過的業內人士稱「他們花式圈錢毫不手軟,他們做得很聰明」。

然而,近年來隨著業績持續低迷,任天堂的策略有所鬆動,已故前社長岩田聰在2015年年初的股東大會上已表示「將更積極地利用我們的IP」,儘管他當時強調「不是透過增加授權合作夥伴的方式」,因為「以犧牲IP的長期影響力取得短期利潤的嘗試是不值得的」,但擴大IP受眾的確成為任天堂的新戰略。

有了大股東的撐腰,寶可夢公司在商業化開發上無疑放開了手腳,於是有了與環球影城的合作,第一座主題公園將於2020年在日本大阪的環球影城開幕,由華納改編自同名遊戲的真人電影《名偵探皮卡丘》已在全球上映,皮卡丘長毛的事還一度引發網絡大討論。

而中國消費者最明顯的感知,無疑是這兩年中國正版授權的周邊突然如雨後春筍般出現。

比如前兩天adidas neo與電影上映同步推出的聯名款,H&M的聯名款也於近日上線,OPPO的皮卡丘定制款行動電源、Lamy的中國區限定皮卡丘套裝……當然,打開天貓搜索寶可夢,也能找到很多顯示官方授權的周邊,皮卡丘版的天貓精靈方糖R(編按:天貓旗下的AI智慧音箱商品)也於近期上線。

天貓平台上眾多寶可夢周邊的出現,與阿里影業2017 年拿下寶可夢在華衍生品和行銷授權有關,由阿里影業向合作商家提供素材,商家負責研發並生產相關產品,阿里從中抽取佣金和銷售分成,說白了就是貼牌生產。例如前面提到的名創優品一隻人民幣15元(約台幣75元)的皮卡丘就是來自阿里的授權。

然而,不是畫個皮卡丘就是Pokémon,一些用戶對品牌披個寶可夢的馬甲價格就翻倍做法頗有微詞,比原版貴了1.6倍的皮卡丘版天貓精靈就被吐槽「科技以換殼為本」,但是名創優品的皮卡丘卻頗受歡迎,大概是因為與官方原版出品還是有所區別,所以消費者並不是很願意為貼牌產品過高的溢價買單。

本文授權轉載自:愛范兒